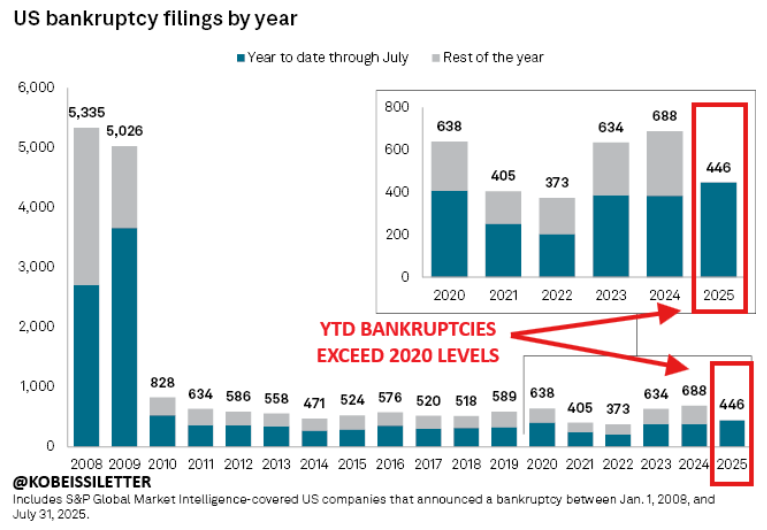

El año 2025 ha comenzado a dejar ver señales que encienden alarmas en el sistema financiero de Estados Unidos. A pesar de que los índices bursátiles están cerca de máximos históricos, un fenómeno preocupante se gesta por debajo de la superficie: las quiebras corporativas. Hasta ahora, 446 grandes empresas se han declarado en bancarrota, lo que representa un aumento del 12% en comparación con los niveles de 2020, el año marcado por la pandemia.

El mes de julio fue particularmente crítico, al registrar 71 quiebras, la cifra más alta desde julio de 2020. La tendencia es inquietante y se acelera, lo que plantea la pregunta: ¿qué está sucediendo? El culpable principal se encuentra en las tasas de interés.

El contexto de la crisis

Durante 2020 y 2021, las empresas aprovecharon un entorno de créditos baratos para refinanciar deudas a costos muy bajos. Sin embargo, esa época ha llegado a su fin. Desde 2022, la Reserva Federal (Fed) ha incrementado agresivamente las tasas para combatir la inflación, y 2024 y 2025 marcan el inicio de una etapa crítica: la gran refinanciación costosa. Muchas empresas que se endeudaron al 3% o 4% se enfrentan ahora a vencimientos que deben renovar al 7% u 8%, lo que sus balances no pueden soportar.

Un dato preocupante que emerge es el de las empresas más pequeñas. Más del 40% de las compañías que integran el Russell 2000 reportan pérdidas, un indicador alarmante, ya que estas empresas suelen ser más vulnerables a las fluctuaciones de las tasas de interés. Históricamente, cuando este segmento comienza a sufrir, el impacto en la economía real no tarda en manifestarse.

Una realidad distorsionada

Resulta paradójico que, mientras todo esto ocurre, el S&P 500 sigue cerca de máximos históricos, con un aumento de aproximadamente USD 7,7 billones en capitalización bursátil desde abril. Lo más impresionante es que el 54% de ese incremento proviene solo de siete acciones: las célebres “Magníficas 7” (Nvidia, Apple, Microsoft, Amazon, Google, Meta y Tesla). Esto distorsiona la imagen del mercado, donde pocas acciones globales concentran casi todo el flujo de capital, mientras que el resto enfrenta graves dificultades.

Históricamente, los picos de quiebras como el actual suelen anticipar periodos de estrés financiero que se trasladan a la economía real. Esto no implica un colapso inminente, pero sí señala la necesidad de ser más selectivo al invertir. Actualmente, el mercado parece vivir en dos realidades paralelas: por un lado, las Magníficas 7 sostienen los índices en niveles récord, alimentando la sensación de estabilidad; por otro, la economía corporativa real muestra un récord de quiebras, márgenes presionados y consumo debilitado.

La última ocasión en que se observó algo similar fue entre 2007 y 2008. La diferencia es que hoy el sistema bancario es más sólido, aunque las empresas cargan con niveles de deuda que podrían convertirse en un problema serio si la Fed mantiene las tasas altas por más tiempo.

Mientras tanto, la inflación en EE.UU. vuelve a ejercer presión. El índice mayorista ha subido un 0,9% mensual, la mayor alza desde 2022, y la inflación núcleo supera el 3% anual. La Fed se encuentra atrapada: el mercado laboral se debilita, pero los precios no ceden.

En medio de esta situación, Donald Trump insiste en la necesidad de bajar las tasas. Sin embargo, el mercado espera el primer recorte en septiembre de este año, con una baja de 25 puntos básicos. Pero si la inflación repunta en 2026, la Fed podría verse forzada a aumentar las tasas nuevamente, dejando a las empresas en un escenario de deuda costosa y márgenes cada vez más ajustados.

La conclusión es evidente: para quienes invierten en EE.UU. a largo plazo, el panorama actual no se presenta como un punto de entrada atractivo. Los datos sobre quiebras y las altas valuaciones son señales que no deben pasarse por alto.